Las acciones de Uber Technologies (UBER) cayeron más de un 5 % este martes, a pesar de que la compañía de transporte y entregas presentó resultados financieros del tercer trimestre que superaron las previsiones de los analistas. La caída se atribuye a las declaraciones de la empresa sobre la rentabilidad futura de los vehículos autónomos y a dudas sobre la sostenibilidad de su margen operativo.

Uber reportó ganancias de 3,11 dólares por acción para el trimestre finalizado el 30 de septiembre, una cifra muy superior a los 0,69 dólares esperados por los analistas de FactSet. Los ingresos aumentaron 20 %, alcanzando 13.470 millones de dólares, también por encima de las estimaciones de 13.280 millones. Fue el segundo trimestre consecutivo de crecimiento acelerado en ventas.

Sin embargo, parte de ese resultado fue impulsado por beneficios contables extraordinarios, entre ellos un crédito fiscal de 4.900 millones y una ganancia previa a impuestos de 1.500 millones por la revalorización de sus inversiones en otras empresas.

El EBITDA ajustado (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) creció 33 % hasta 2.260 millones, ligeramente por debajo de los 2.270 millones previstos.

Crecimiento histórico en viajes y expansión tecnológica

Durante el trimestre, las reservas brutas —que incluyen viajes, entregas y otros servicios— crecieron 21 %, hasta 49.740 millones de dólares, superando las expectativas del mercado. En total, se realizaron 3.500 millones de viajes, un 22 % más que en el mismo período del año anterior.

“El crecimiento de Uber se aceleró al máximo en el tercer trimestre, marcando uno de los mayores aumentos en volumen de viajes en la historia de la compañía”, afirmó el CEO Dara Khosrowshahi, quien destacó el papel de la inteligencia artificial y la autonomía en la estrategia de largo plazo.

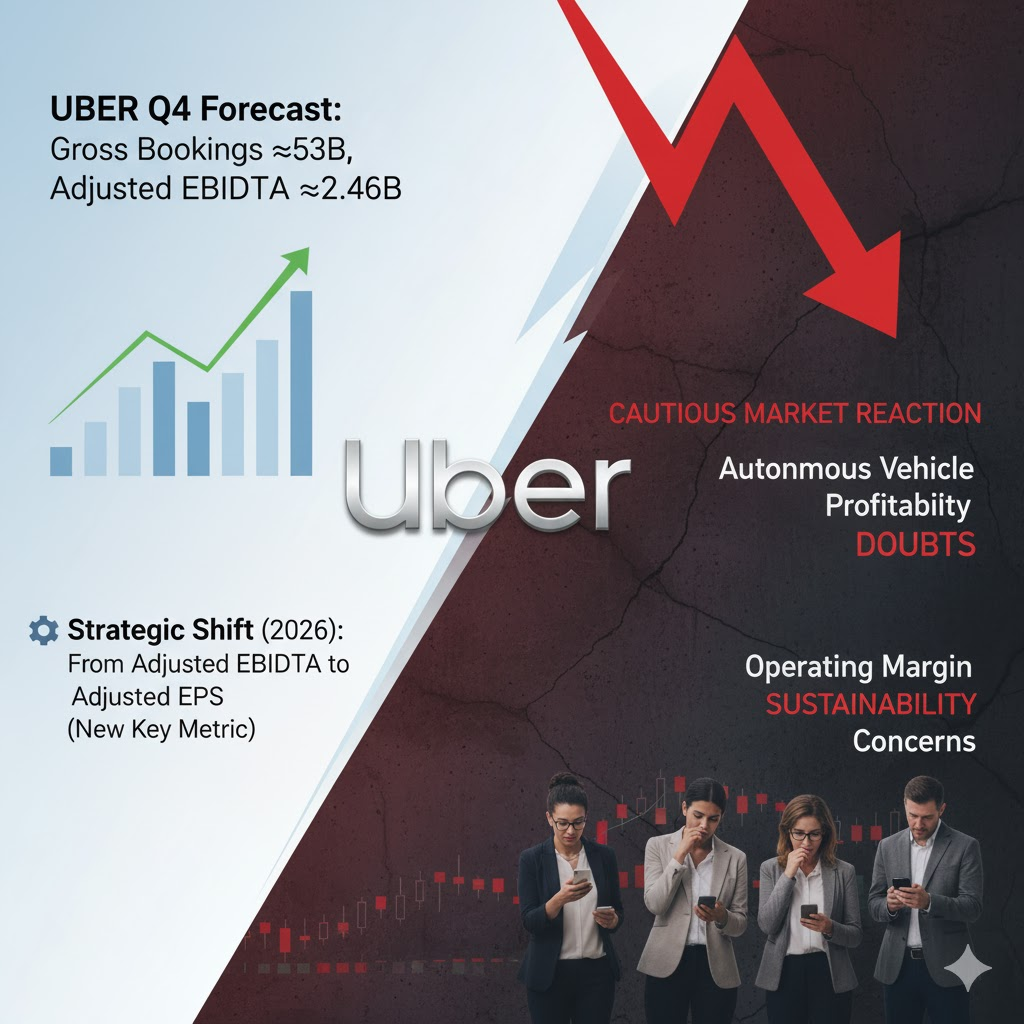

Uber anunció que espera tener vehículos autónomos operativos en 10 ciudades para finales de 2026, en colaboración con empresas como Waymo, Lucid Motors y Nuro. Sin embargo, Khosrowshahi reconoció que esta tecnología “no será rentable durante los próximos años”.

Perspectivas y reacción del mercado

Para el cuarto trimestre, la compañía proyecta reservas totales cercanas a los 53.000 millones de dólares y un EBITDA ajustado de 2.460 millones, cifras en línea con las previsiones del mercado, aunque con márgenes más ajustados.

A pesar de los buenos resultados, los inversionistas reaccionaron con cautela. Analistas como Mark Kelley, de Stifel, señalaron que las declaraciones sobre la falta de rentabilidad de los vehículos autónomos “probablemente decepcionaron a algunos inversores”.

El mercado también asimiló el anuncio de que Uber cambiará su guía financiera a partir de 2026, sustituyendo el EBITDA ajustado por beneficio por acción ajustado, un indicador más común entre empresas maduras.

El analista Mark Mahaney, de Evercore ISI, reiteró su recomendación de compra con un precio objetivo de 150 dólares por acción, destacando que Uber sigue siendo “el líder global en movilidad y entregas en línea, con un crecimiento sostenido y una sólida generación de flujo de caja”.